{kind=link}

El escritor es el jefe de investigación objetiva global en Bank of America.

Estados Unidos y China han estado a la vanguardia de las principales tendencias de este siglo: guerras comerciales, fronteras tecnológicas, crecimiento económico y más. Mientras tanto, Europa ha pasado los últimos 20 años en un estado de progreso débil, que es relativamente impopular entre los inversores.

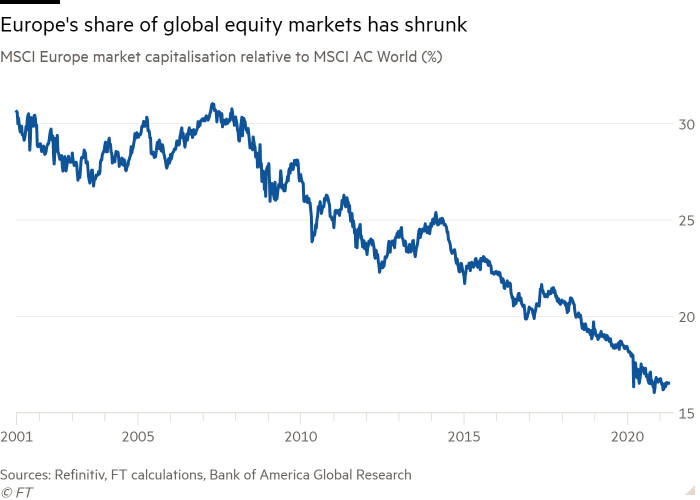

El PIB mundial ha crecido un 160 por ciento durante dos décadas, mientras que el continente ha experimentado un crecimiento débil, con un aumento del PIB de solo el 90 por ciento. Mientras tanto, la participación de Europa en el valor del mercado de valores mundial se ha reducido casi a la mitad en los últimos 20 años.

Parte de esta disminución se debió a la sobreexposición a industrias más antiguas como el tabaco, la banca y la energía, ya que los inversores se alejaron cada vez más de privatizar el sector tradicional. Los inversores se han centrado más en tecnología, inversiones sustanciales y cuestiones relacionadas con el gobierno ambiental, social y empresarial.

De cara al futuro, tres factores determinarán si Europa volverá a caer al tercer lugar después de Estados Unidos y China: las personas, la tecnología y la acción climática.

Al principio, la población anciana de Europa se volvería más difícil. Europa es el primer y único continente con más de 65 menores de 15 años y tiene la tasa global de fecundidad más baja con 1,6 hijos por mujer, muy por debajo del umbral de sustitución de 2,1 para los países desarrollados.

En cuanto al segundo factor, la tecnología, Europa no está mejor. La recesión crónica se ha visto obstaculizada por la falta de inversión en investigación y desarrollo.

En 2000, la Unión Europea invirtió aproximadamente el 1,7 por ciento de su PIB en investigación y desarrollo de tecnología, mientras que China invirtió aproximadamente la mitad de eso, al 0,9 por ciento. Desde entonces, China casi ha triplicado su inversión al tiempo que aumentó la inversión de la Unión Europea a solo alrededor del 2 por ciento en 2019.

Entonces todo esto dependerá del último factor en la acción climática. Aquí, al menos, Europa tiene una clara ventaja sobre Estados Unidos. Sin embargo, el enfoque renovado de Estados Unidos por parte de la administración Biden y el uso de la agenda verde por parte de China para afirmar el dominio económico plantearán nuevas pruebas.

Sin embargo, frente a estos desafíos, Europa ha experimentado un cambio drástico en el mercado durante los últimos cinco años, que creemos que los inversores no han subestimado. Las viejas industrias en Europa perdieron en gran medida cuota de mercado o se transformaron y resurgieron como nuevas industrias.

Cabe destacar la caída de la industria financiera europea. El aumento de las plataformas de pago globales, las cargas regulatorias y las tasas de interés más bajas han contribuido a que los bancos casi reduzcan a la mitad su peso en los índices de mercado en cinco años a solo el 7.1 por ciento de los mercados de valores a fines de 2020.

La medida fue tan drástica que en 2020, solo tres empresas de pago, PayPal, Square y Adyen, juntas tenían más capitalización de mercado que todo el sector bancario de la UE en el índice Stoxx 600.

Hay muchos ejemplos de la influencia cada vez menor de las antiguas industrias europeas. Una es que el valor de mercado de Cisco ha superado el de los principales proveedores de servicios de telecomunicaciones en el Reino Unido, Francia, España, Italia y Suiza combinados.

En contraste, aparecieron nuevas áreas para el crecimiento y la prosperidad futuros en otras industrias antiguas. Mucho de esto tiene que ver con el papel de liderazgo de Europa en la acción climática.

En 2020, Europa se convirtió en el primer bloque económico importante en adoptar objetivos de emisiones netas de carbono cero, y con estos objetivos, ha perseguido finanzas, empresas, tecnología y regulación. Europa representa casi el 70 por ciento de todos los activos de fondos mutuos de gobierno corporativo y ESG, y ya extrajo el 57 por ciento de su energía de fuentes renovables en 2020, y ocho de las 10 principales empresas de energía limpia por valor de mercado se encuentran en el continente.

La transformación ha sido tan desarrollada que en 2020, el valor de mercado combinado de las cinco mayores empresas europeas de energía fósil es menor que el de las cinco mayores empresas europeas renovables. La normativa reforzará la presencia europea en este ámbito. Las políticas de baterías deberían impulsar el crecimiento de la capacidad nacional casi 30 veces para 2025, mientras que las ambiciosas políticas de hidrógeno también impulsarán la transformación de la antigua industria química.

Europa también experimentó un crecimiento en otras áreas. Tomemos, por ejemplo, Ocado, que ahora tiene un valor de mercado cinco veces mayor que el minorista Marks and Spencer, mientras que las nuevas empresas de entrega de alimentos como Delivery Hero han superado su valor de mercado, como Telefónica, las industrias anteriormente dominantes.

De la tierra de los automóviles, los combustibles fósiles y el tabaco, ha surgido una nueva cadena de empresas e industrias de alto crecimiento que se definen por la tecnología, específicamente Healthtech, fintech, foodtech, medtech y, por supuesto, Cleantech.

“Amante de los viajes. Pionero de Twitter. Ávido gurú de la televisión. Aficionado a Internet galardonado”.