Los pensionistas deberían seguir apostando a que el reciente aumento de la inflación será temporal.

Sin embargo, reconozco que esto se está volviendo cada vez más difícil. Hice este argumento por primera vez hace dos meses en respuesta al informe de que la tasa de cambio de 12 meses en el IPC de abril fue la más alta en 13 años. Desde entonces, el IPC ha subido aún más y la tasa de cambio de los últimos 12 meses es más alta ahora que entonces.

Para esta columna, estoy agregando una perspectiva adicional a los argumentos que hice en ese momento. Por lo que puedo decir, no se ha incluido en las innumerables discusiones que han tenido lugar hasta ahora.

Leer: ¿Está planeando la jubilación? También debe planificar la inflación

Esta perspectiva adicional proviene del análisis de cómo respondió la inflación hace un siglo cuando terminó la pandemia de gripe española. La fecha es significativa, ya que el presidente de la Reserva Federal, Jerome Powell, argumentó esta semana que la inflación se ha disparado debido a “cuellos de botella en la producción” y “restricciones de oferta” causadas por la apertura económica después del cierre pandémico del COVID-19.

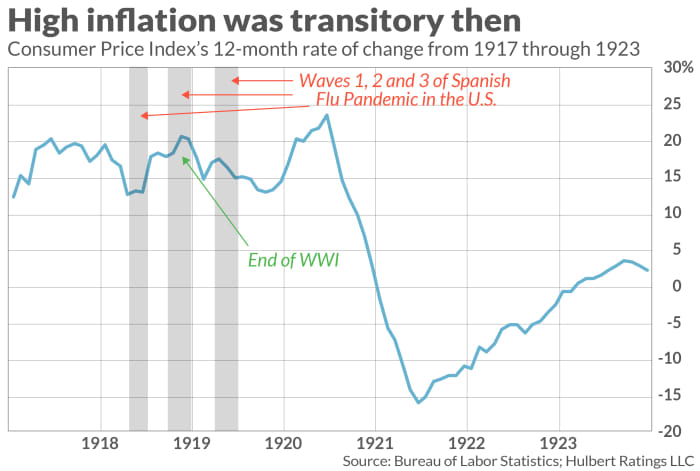

La pandemia de gripe española de hace un siglo proporciona un laboratorio ideal para probar el argumento de Powell. ¿Se ha disparado la inflación a medida que la economía sale de esta pandemia? Y si es así, ¿fue solo una orden pasajera?

Leer: Qué significa la inflación para su jubilación

El cuadro adjunto proporciona una respuesta. Traza el IPC desde 1917 (antes de la pandemia) hasta 1923 (mucho después de su final). El IPC seguramente se ha recuperado después de que termine la tercera y última ola de la pandemia. Sin embargo, tras la fuerte subida, la tasa de variación del IPC a 12 meses descendió. A mediados de 1921, de hecho, había dos números deflación, cuando el IPC era un 15,8% más bajo que a mediados de 1920.

Ciertamente, sucedían muchas cosas en el mundo a principios de la década de 1920, razón por la cual la historia, en el mejor de los casos, se limita a las rimas en lugar de repetirse por completo. La Primera Guerra Mundial acababa de terminar, por ejemplo, y la reorientación de la economía de la producción de guerra a los bienes de consumo sin duda exacerbó la escasez de suministro y los cuellos de botella.

Pero el patrón general es claro y apoya el argumento actual de que “la inflación es temporal”. De hecho, la experiencia del siglo pasado sugiere que puede que nos preocupe la debilidad económica, si no el estancamiento absoluto, en los próximos dos años.

Quizás esto ayude a explicar por qué las tasas de interés son más bajas incluso cuando aumenta la tasa de variación del IPC a 12 meses. Por ejemplo, el rendimiento de los bonos del Tesoro a 10 años es actualmente 0,4 puntos porcentuales más bajo que en marzo, aunque la tasa de variación del IPC a 12 meses durante el mismo período ha aumentado en 2,6 puntos porcentuales.

En una columna de principios de junio, mencioné que Modelo de pronóstico de inflación mantenido por la Reserva Federal en Cleveland Que, según mi seguimiento, tiene uno de los mejores registros históricos. Su pronóstico más reciente, actualizado después del inesperado gran salto de esta semana en el índice de precios al consumidor, es que la tasa de inflación durante la próxima década será del 1,61% anual. Esto está muy por debajo del objetivo de inflación del 2% ampliamente anunciado por la Fed y muy por debajo del último cambio del IPC de 12 meses del 5,4%.

Sin duda, muchos expertos monetarios e investigadores académicos no están de acuerdo e insisten en que el reciente aumento de la inflación es más que fugaz. Entonces no hay garantías. Sin embargo, creo que es apropiado que la última vez que nuestra economía salió de una pandemia, la inflación solo aumentó temporalmente y luego cayó.

Mark Hulbert es un colaborador habitual de MarketWatch. Su Hulbert Ratings rastrea los boletines informativos de inversión que pagan una tarifa fija para revisar. Se puede acceder en [email protected]

“Amante de los viajes. Pionero de Twitter. Ávido gurú de la televisión. Aficionado a Internet galardonado”.